Nepochybuji o tom, že jako auditoři průběžně sledujete přípravu nového zákona o účetnictví. Osobně jsem do tohoto procesu aktivně zapojen jako člen poradní skupiny Ministerstva financí ČR pro přípravu nového zákona již od roku 2018, kdy proběhla v lednu na Ministerstvu financí ČR první schůzka této skupiny. Za celou dobu práce poradní skupiny mohu potvrdit, že jednání probíhala velmi otevřeně a v pracovním duchu i přes nejrůznější překážky, které přicházely (reorganizace na Ministerstvu financí ČR, covid, posun plánované účinnosti nového zákona o rok apod.). V celém více než pětiletém období přípravy nového zákona bylo několik milníků, které fixovaly stav, do kterého se v daný okamžik příprava nového zákona dostala:

- leden 2019 − souhrn koncepce nové účetní legislativy,

- leden 2020 − návrh věcného záměru nového zákona o účetnictví,

- červen 2020 − věcný záměr zákona o účetnictví,

- říjen 2020 − věcný záměr schválen vládou,

- prosinec 2022 − vnější a vnitřní připomínkové řízení,

- říjen 2023 − vypořádání vnitřního a vnějšího připomínkového řízení,

- leden 2024 − předání návrhu nového zákona k projednání v Legislativní radě vlády.

V žádné z výše uvedených čtyř etap postupu přípravy zákona (tedy ani ve vládou schváleném věcném záměru nového zákona) nebylo předmětem projednávání zvýšení limitů pro povinný audit. Poprvé se tento návrh objevil jako iniciativa Ministerstva financí ČR v textu zákona předloženého k vnějšímu a vnitřnímu připomínkovému řízení v prosinci 2022. S tímto návrhem jsme vyjádřili jasný nesouhlas jak při jednáních, tak i písemně jako součást připomínek Komory auditorů ČR v připomínkovém řízení. V té době návrh ministerstva ještě obsahoval v principu tři varianty řešení: (a) ponechat limity beze změny, (b) valorizovat limity s ohledem na inflaci a (c) navýšit limity na hranici pro střední účetní jednotky. Upozorňovali jsme na všechny negativní důsledky, které zvyšování limitů může přinést, ale byli jsme ubezpečováni, že nic není definitivní a že se o tom bude dále jednat. Návrh na zvýšení limitů pro povinný audit navíc v závěru roku 2023 akceleroval tím, že Evropská unie rozhodla novelou své směrnice o navýšení limitů pro kategorizaci účetních jednotek o 25 %, a tato novela bude implementována do českého zákona o účetnictví.

Odpověď na naše písemné připomínky vznesené v připomínkovém řízení v prosinci 2022 jme obdrželi až v říjnu 2023, přičemž většina našich připomínek byla Ministerstvem financí ČR buď akceptována, nebo již byla po roce pokračujících prací na textu zákona bezpředmětná. Zcela zásadní nesouhlasná připomínka komory týkající se limitů nebyla ministerstvem nijak reflektována, naopak se jeho stanovisko posunulo od možných variant pouze k jedné, a to povinný audit pouze pro velké a střední účetní jednotky. Vzhledem k tomu, že jsme tento výsledek nepovažovali za správný, zaslali jsme ministerstvu svůj nesouhlas, uvedli jsme důvody, proč považujeme návrh za celospolečensky nebezpečný, a požádali o ústní projednání našich námitek. S úplným zněním naší žádosti a s argumenty v ní obsaženými se můžete seznámit v následujícím dopise:

V tomto materiálu jsme se kromě shromáždění argumentů pokusili také provést základní analýzu dopadu navrhovaného zvýšení limitů, přičemž jsme dospěli na základě podkladů o počtu účetních jednotek v jednotlivých kategoriích k odhadu, že by z povinného auditu vypadlo cca 10 tis. účetních jednotek s odhadovaným obratem 3 bilióny Kč (viz příloha výše uvedeného nesouhlasu komory). Je třeba připomenout, že absence auditu znamená také absolutně méně zveřejňovaných informací (díky úlevám pro malé neauditované účetní jednotky), a to například o všech „malých“ společnostech, které jsou součástí jedné velké skupiny.

Ústní projednání našeho nesouhlasného stanoviska s vypořádáním připomínky týkající se navýšení limitů proběhlo na Ministerstvu financí ČR za přítomnosti vrchního ředitele Stanislava Kouby a dalších jemu podřízených pracovníků, členů prezidia a metodiky Komory auditorů ČR, zástupců Hospodářské komory ČR a Svazu průmyslu a dopravy ČR, kteří v připomínkovém řízení naopak požadovali navýšení limitů povinného auditu. Snažili jsme se v průběhu dlouhého a intenzivního jednání vysvětlit všem přítomným stranám rizika, které trojnásobné navýšení limitů může přinést. Naše argumenty byly odmítnuty a od ostatních účastníků jsme slyšeli zejména argumenty, které byly uvedeny ministerstvem v připomínkovém řízení a které si dovolím přímo citovat:

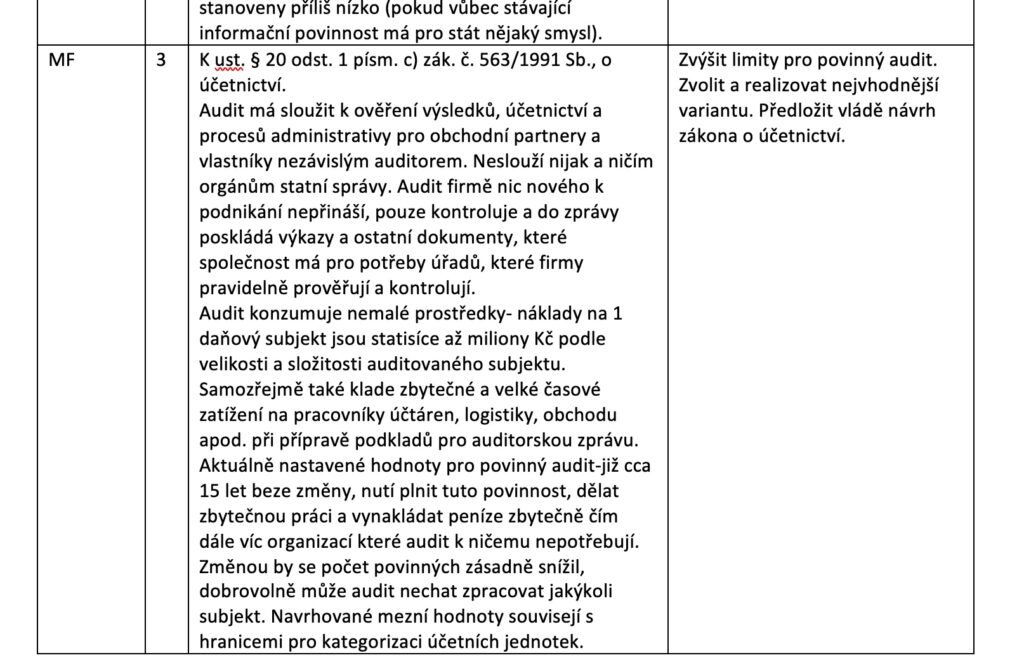

„Audit má sloužit k ověření výsledků, účetnictví a procesů administrativy pro obchodní partnery a vlastníky nezávislým auditorem. Neslouží nijak a ničím orgánům státní správy. Audit firmě nic nového k podnikání nepřináší, pouze kontroluje a do zprávy poskládá výkazy a ostatní dokumenty, které společnost má pro potřeby úřadů, které firmy pravidelně prověřují a kontrolují. Audit konzumuje nemalé prostředky – náklady na 1 daňový subjekt jsou statisíce až miliony Kč podle velikosti a složitosti auditovaného subjektu. Samozřejmě také klade zbytečné a velké časové zatížení na pracovníky účtáren, logistiky, obchodu apod. při přípravě podkladů pro auditorskou zprávu. Aktuálně nastavené hodnoty pro povinný audit – již cca 15 let beze změny, nutí plnit tuto povinnost, dělat zbytečnou práci a vynakládat peníze zbytečně čím dále víc organizací které audit k ničemu nepotřebují. Změnou by se počet povinných zásadně snížil, dobrovolně může audit nechat zpracovat jakýkoli subjekt. Navrhované mezní hodnoty souvisejí s hranicemi pro kategorizaci účetních jednotek.“

Zcela pomíjím skutečnost, že z textu připomínky je zřejmé naprosté nepochopení základních funkcí auditu, který je primárně prováděn ve veřejném zájmu, vytváří důvěru v podnikatelském prostředí, chrání vynakládání veřejných prostředků, snižuje náklady financování apod. Nicméně jsme se v průběhu jednání pokusili ministerstvu nabídnout alespoň různé varianty toho, jak negativní důsledky případného navýšení limitů zmírnit, například rozložením v čase, postupným náběhem apod. Všechny tyto varianty však byly ministerstvem odmítnuty a v lednu 2024 byl text zákona o účetnictví předán k projednání v Legislativní radě vlády bez toho, že by jeho podstatné části, které se změnily od prosince 2022, prošly jakýmkoliv připomínkováním a bez hodnocení dopadů regulace (RIA).

Když tedy shrnu celou situaci, tak nyní je v Legislativní radě vlády návrh nového zákona, který obsahuje návrh na zvýšení limitů pro povinný audit pouze pro střední a velké účetní jednotky, tj. při překročení dvou z následujících kritérií (§ 36 odst 3):

- aktiva celkem do 120 000 000 Kč,

- roční úhrn čistého obratu do 240 000 000 Kč a

- průměrný počet zaměstnanců za účetní období do 50.

Přestože jsem já, ale i celé prezidium a metodika Komory auditorů ČR a další osoby v mnoha jednáních na nejrůznějších úrovních věnovali mnoho snahy a energie, abychom přinesli racionální argumenty, proč považujeme tak masivní navýšení limitů pro povinný audit, a ještě v době tak zásadní reformy účetnictví, za celospolečensky nebezpečné, a abychom tento návrh změnili, musím, bohužel, konstatovat, že Ministerstvo financí ČR ze svého stanoviska neustoupilo ani o píď. A přestože to v jednu chvíli v průběhu ústního projednávání připomínek vypadalo, že bychom s Hospodářskou komoru ČR a Svazem průmyslu a dopravy ČR mohli dojít k určitému kompromisu, Ministerstvo financí ČR to ústy náměstka absolutně odmítlo s tím, že trvá na navýšení limitů jen pro střední a velké účetní jednotky, protože to je evropský standard a povede k úspoře administrativních nákladů podnikatelů.

Já osobně s těmito argumenty absolutně nesouhlasím, protože jsem přesvědčen, že k úspoře administrativních nákladů v celospolečenském měřítku nedojde, pouze se přenesou od těch, kteří audit mít nebudou, k těm uživatelům, kteří jejich údaje využívají (stát, banky, dodavatelé, odběratelé, zaměstnanci, vlastníci apod.) a kteří je přenesou zpět v úrocích, cenách apod. Dále je možné, že se těm, kterým audit zůstane, zvýší jeho cena apod. Výše limitů v jednotlivých členských zemích EU je různorodá a je samozřejmě daná řadou okolností, přičemž jsme v materiálech i při jednání uvedli příklady zemí EU s výrazně nižšími limity povinného auditu, než máme nyní v ČR, a příklady zemí, které limity zvýšily a následně po špatné zkušenosti opět snížily. Rozhodně nepovažujeme návrh na zvýšení limitů za prospěšný z hlediska konsolidace veřejných financí a snahy o transparentní podnikatelské prostředí v ČR, které bude atraktivní pro zahraniční investory.

V okamžiku předání návrhu zákona do Legislativní rady vlády se pro Komoru auditorů ČR, bohužel, významně zúžil prostor pro ovlivnění textu navrhovaného zákona a zároveň roste riziko, že vláda návrh předá do parlamentu s navrhovaným trojnásobným zvýšením limitů pro povinný audit. Tato skutečnost rozhodně neznamená, že nebude komora nadále jednat a vysvětlovat neuváženost a nebezpečnost tohoto návrhu, pouze se vyjednávání přenese více do politické roviny. A já se v této souvislosti obracím na vás auditory s prosbou o pomoc a součinnost. Pokud znáte někoho v parlamentu, kdo by porozuměl našim argumentům a podpořil by změnu stávajícího návrhu pozměňovacím návrhem, nebo kohokoliv, kdo by ještě nyní měl vliv na názor Ministerstva financí ČR či vlády, prosím, oslovte ho. Pokud máte možnost veřejně vysvětlovat nebo publikovat argumenty vysvětlující nebezpečnost návrhu na zvýšení limitů, učiňte to. Vysvětlujte, prosím, klientům a všem dalším zainteresovaným stranám, proč je audit celospolečensky důležitý, a skutečnost, že je prováděn ve veřejném zájmu. Komora i já osobně tak činíme a vím, že řada z vás se zúčastnila veřejných konferencí, seminářů či školení, kde jsme o problému limitů povinného auditu diskutovali, a budeme v tom pokračovat.

Zároveň však považuji za svou povinnost, abych vás jasně a s co největším předstihem naprosto otevřeně a pravdivě informoval o tom, že se riziko toho, že bude trojnásobné navýšení limitů pro povinný audit schváleno, významně zvýšilo. A pokud se stane účinným, zásadně to ovlivní fungování nejen auditorů, ale i auditorské profese jako celku. Doporučuji vám, abyste si v této souvislosti udělali ve své auditorské praxi či firmě analýzu toho, jak by se vás navýšení limitů dotklo, abyste vysvětlovali klientům, jaké negativní důsledky pro ně ztráta auditu může mít, a přesvědčili je k dobrovolnému auditu a abyste také včas upravili své smlouvy o auditu a výši odměn za audit tak, aby navrhovaná změna neovlivnila vaše další fungování a kvalitu vámi poskytovaných služeb.

Ladislav Mejzlík

{kind=link}